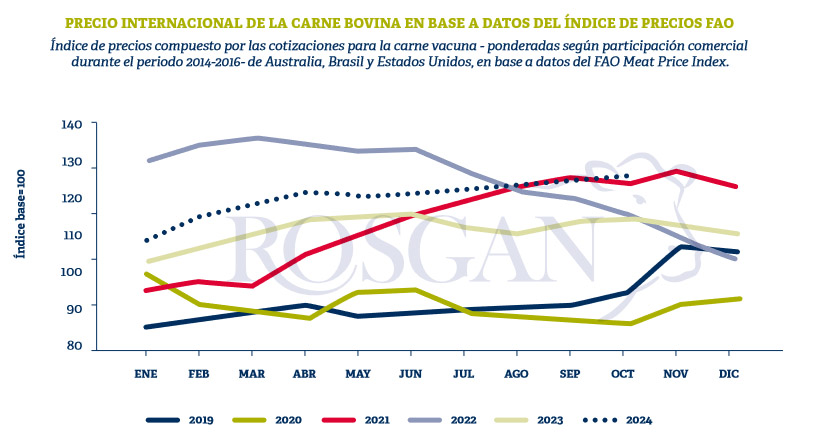

El índice de precios de referencia correspondiente al mes de octubre, que se elabora en base a las cotizaciones de los principales proveedores a nivel mundial, se sitúa en los 128 puntos básicos, lo que lo convierte en el nivel más alto para ese mes desde que se elabora este serie (1990). En términos interanuales, la suba de valores respecto de los niveles registrados en octubre de 2023 refleja una mejora del 8%, posicionándose apenas un 6% por debajo de los máximos registrados en 2022.

En este contexto, según explica un reciente informe del Rosgan, el mercado se encuentra expectante de las negociaciones que se estuvieron llevando a cabo la semana pasada en Shanghái, en el marco de la séptima edición de la China Internacional Import Expo, más comúnmente conocida como CIIE. Se trata de una de las ferias más esperadas por el sector la cual todos los años congrega, entre otros rubros, a los principales exportadores e importadores de carne vacuna en el seno nada menos que del mayor comprador mundial de carne.

De acuerdo a las distintas declaraciones que se fueron dando a conocer durante la semana por parte de los diversos participantes, tanto privados como institucionales, la tónica general dejó ver un mercado ‘firme y demandante’. A pesar del ajustado margen que acusan tener los importadores, durante la feria se habrían logrado convalidar ciertas mejoras en las ofertas que consolidan la ligera tendencia al alza que se viene marcando en los últimos dos meses.

Recordemos que China absorbe cerca del 35% del mercado mundial de carne vacuna lo que lo posiciona como el actor mas determinante del pulso del mercado, aunque su economía sigue inmersa en un proceso de deflación del cual le está costando salir.

A fines de septiembre, el Banco Central de China dio a conocer la implementación de las medidas de apoyo monetario más agresivas desde la pandemia de COVID-19 para reactivar el crecimiento económico. Sin embargo, los resultados aun no llegan. En efecto, este fin de semana se conocieron los datos de la inflación de octubre, con los que se confirma una nueva desaceleración de precios que ajusta el Índice de Precios al Consumidor (IPC) interanual del 0,4% al 0,3% en esta última medición.

Asimismo, los precios al productor cayeron un 2,9% interanual en octubre marcando la mayor caída en 11 meses. En este contexto, el gobierno chino acaba de anunciar la aprobación de un nuevo paquete de estímulos adicionales por unos 1,4 billones de dólares con el que intenta definitivamente impulsar la actividad económica y, en consecuencia, los precios, algo que debería comenzar a verse en los sucesivos meses.

Por lo pronto, los datos de importación provenientes de la Aduana china hasta el mes de septiembre, muestran valores de compra que permanecen estancados fluctuando entre 5% y 10% por debajo de los niveles registrados el año pasado y 35% inferiores a los máximos alcanzados en 2022.

Sin embargo, al analizar los precios desde los orígenes comienza a percibirse mayor firmeza, en especial desde mediados de agosto en adelante. Sucede que, más allá de la situación que atraviesa la economía china, en el escenario actual entran en juego otros actores capaces de desafiar el poder de compra y negociación que hasta entonces concentraba prácticamente sin contrapesos la llamada “aspiradora china”, se trata de Brasil y de Estados Unidos.

En el caso de Brasil, si bien se esperaba un cambio de ciclo ganadero que favorecería la retención de hacienda y consecuente incremento de los valores, esta restricción de oferta de animales listos para faena se adelantó a lo esperado generando, en consonancia una fuerte demanda exportadora, una drástica suba en los valores del ganado en pie.

A lo largo de octubre, el Indicador de Ganado en Pie CEPEA/B3 -referencia de precios para el mercado de San Pablo- registró una suba en términos reales del 16% mensual, acumulando una ganancia de más del 40% en los últimos dos meses. En efecto, los datos de exportación de octubre reflejan para la carne vacuna un promedio de venta de USD 4.660 por tonelada exportada, más de 200 USD/ton por encima del piso de USD 4.410 por tonelada de julio.

Ocurre que, a diferencia de otros momentos, esta suba de valores de la hacienda en pie que experimenta Brasil se está pudiendo trasladar a los valores de exportación debido justamente

a la presencia de Estados Unidos como sólido demandante del producto. Según datos del USDA, de enero a septiembre de este año las importaciones de carne vacuna de EE.UU. crecieron un 18% en valor, alcanzando un total cercano a los 8.000 millones de dólares en los primeros nueve meses del año.

Esto permite no solo a Brasil si no al resto de los países proveedores de carne vacuna posicionarse con otra firmeza ante el gigante asiático, impulsando así una mejora general de las cotizaciones.

Para Argentina, donde el precio de la hacienda en pie lejos de reflejar la firmeza que presenta Brasil continua muy retrasado, en medida que los precios externos continúen consolidando esta tendencia al alza permitirá a la industria exportadora recuperar parte del margen que hoy esta siendo erosionado por la falta de competitividad cambiaria.

De acuerdo a los datos informados por APEA (Asociación de Productores Exportadores Argentinos) los valores de referencia de los principales cortes exportados a China se apreciaron

entre 100 y 200 dólares promedio en el último mes (Garrón y Brazuelo USD 4.700; Bola y Cuadrada USD 5.000 y otros cortes entre USD 4.000 y USD 4.400 por tonelada), lo que los posiciona ya un 10% por arriba del promedio de valores pagados a igual fecha, un año atrás.

En este sentido, las próximas semanas -coincidentes también con el momento de mayor demanda por parte de China- ofrecen una ventana de oportunidad para que esta potencial recuperación de valores pueda ser traslada a los precios de la hacienda en pie, algo que ligeramente ya ha comenzado a percibirse en los valores de la vaca y debería comenzar a derramar también hacia otras categorías, en la medida que -al igual que nuestros vecinos- sigamos aumentando la diversificación hacia otros mercados.