El crédito destinado al consumo volvió a mostrar señales de debilidad durante junio. Según los últimos datos del sistema financiero, los préstamos personales y la financiación mediante tarjetas de crédito registraron caídas en términos reales, mientras continúa creciendo la morosidad entre familias y empresas.

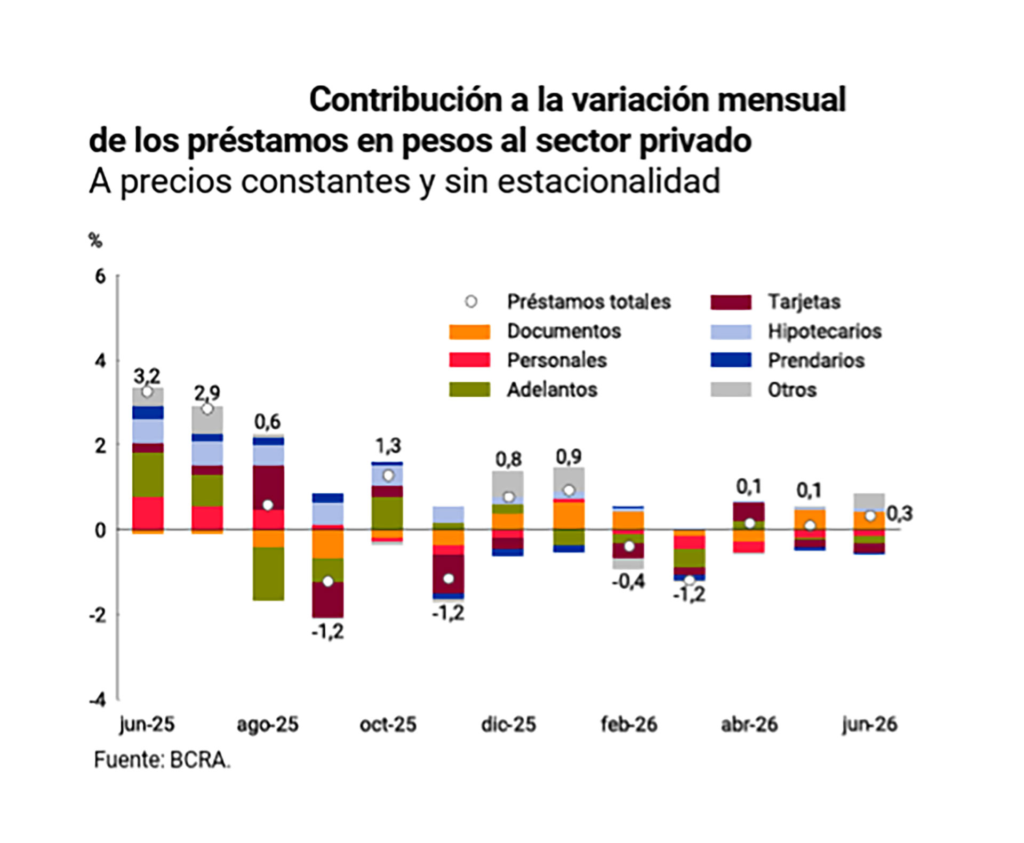

De acuerdo con el Informe Monetario Mensual del Banco Central, el stock de préstamos en pesos al sector privado apenas avanzó un 0,3% real respecto de mayo. Ese leve crecimiento estuvo impulsado por el financiamiento a empresas, mientras que las líneas destinadas al consumo de los hogares retrocedieron un 0,8% en términos reales.

Entre los principales indicadores, las financiaciones con tarjetas de crédito cayeron un 4,2% interanual, mientras que los préstamos personales retrocedieron un 1,1% frente al mismo mes del año pasado.

La mora sigue en aumento

El escenario también refleja un deterioro en la capacidad de pago de los tomadores de crédito. Un informe de la consultora 1816 estimó que la morosidad en los préstamos al consumo pasó del 12,1% en abril al 12,7% en mayo. En las empresas, el indicador subió del 3,3% al 3,5%, mientras que la mora total del sector privado avanzó del 7,3% al 7,7%.

Especialistas explican que, aunque algunas entidades implementaron planes de refinanciación para reducir los atrasos, el problema persiste porque la cantidad de nuevos créditos sigue siendo baja. Al mantenerse reducido el volumen total de préstamos, el peso relativo de los créditos en mora continúa elevado.

Bancos más cautelosos

Desde el sector financiero señalan que la demanda de financiamiento permanece débil debido al estancamiento del consumo. A esto se suma una estrategia de las entidades para reducir riesgos, priorizando inversiones en deuda pública antes que ampliar su cartera de préstamos.

Como consecuencia, muchos bancos optan por no incrementar los límites de las tarjetas de crédito, endurecer los criterios de aprobación y mantener tasas relativamente elevadas, concentrando el financiamiento en clientes con mejor perfil crediticio.

También retroceden los créditos prendarios

El financiamiento para la compra de vehículos tampoco mostró una recuperación. Los préstamos prendarios registraron una baja real del 0,4% durante junio y profundizaron la tendencia descendente que mantienen desde fines del año pasado, a pesar del leve repunte en las ventas de automóviles.

Para crear este artículo, usamos herramientas de inteligencia artificial como asistente en la investigación y redacción. Todo el contenido ha sido meticulosamente revisado, editado y aprobado.